Visits: 15197

Fiche pratique

Vérifié le 02/06/2023 - Direction de l'information légale et administrative (Première ministre), Ministère chargé des finances La cotisation foncière des entreprises (CFE) est un impôt local dû par toute entreprise et personne exerçant une activité professionnelle non salariée, sauf exonération éventuelle. Elle constitue avec la cotisation sur la valeur ajoutée des entreprises (CVAE), l'une des 2 composantes de la contribution économique territoriale (CET).

La cotisation foncière des entreprises doit être réglée par les sociétés et par les entrepreneurs individuels (dont micro-entrepreneurs), y compris ceux exerçant leur activité à domicile ou chez leurs clients. Pour être redevable de la CFE, l'activité du contribuable doit remplir les conditions suivantes :

À noter Les sociétés et entrepreneurs individuels doivent payer la CFE quels que soient leur statut juridique, la nature de leur activité, leur régime d'imposition et leur nationalité. Les activités de location ou sous-location d'immeubles sont concernées par la CFE dans les conditions suivantes :

À noter Le redevable de la CFE peut être une entreprise ou un particulier. Les contribuables peuvent être exonérés du paiement de la CFE de plein droit (automatiquement) ou de manière facultative (sur demande, avec approbation de la collectivité).

À savoir Une entreprise est exonérée de CFE l'année de sa création (uniquement jusqu'au 31 décembre de l'année en cours). Ensuite, sa base d'imposition est réduite de moitié l'année suivante. Les organismes et les personnes suivants sont exonérés de CFE de manière automatique et permanente : Les exonérations facultatives sont soumises à l'approbation des collectivités bénéficiaires de la cotisation. Ces exonérations sont généralement temporaires. Elles doivent être demandées par les entreprises. Les entreprises bénéficiant de l'exonération facultative de CFE sont les suivantes : Pour bénéficier d'une exonération facultative de CFE, l'entreprise doit effectuer une déclaration n°1447-M-SD (dite déclaration modificative) à adresser au service des impôts des entreprises (SIE) dont elle dépend. L'entreprise doit en plus y joindre une déclaration 1465-SD lorsque l'exonération concerne les zones d'aide à finalité régionale, les zones d'aide à l'investissement des petites et moyennes entreprises et les zones de revitalisation rurale.

Formulaire Cerfa n° 14031

Accéder au formulaire

(pdf - 673.4 KB)

Ministère chargé des finances Pour vous aider à remplir le formulaire :

Formulaire Cerfa n° 10694 Pour les entreprises bénéficiant de l'exonération temporaire pour certaines opérations réalisées dans le cadre de l'aménagement du territoire. Ministère chargé des finances L'entreprise peut aussi bénéficier d'une exonération de CFE si elle procède à l'extension d'un établissement. Cette exonération vaut pour 3 ans à partir de l'année qui suit celle de la création de l'établissement ou à partir de la 2ème année qui suit celle au cours de laquelle l'extension d'établissement est intervenue. Pour bénéficier de cette exonération, l'entreprise doit également effectuer une déclaration n°1447-M-SD à adresser au service des impôts dont relève l’établissement. Elle doit être faite avant le 1

Formulaire Cerfa n° 14031

Accéder au formulaire

(pdf - 673.4 KB)

Ministère chargé des finances Pour vous aider à remplir le formulaire : Les entreprises redevables de la CFE ne sont pas obligées de déclarer chaque année leurs bases d'imposition. En revanche, une déclaration 1447-M-SD doit être effectuée par l'entreprise se trouvant dans l'une des situations suivantes : La déclaration doit être adressée au service des impôts des entreprises (SIE) dont dépend l'entreprise avant le 2

Formulaire Cerfa n° 14031

Accéder au formulaire

(pdf - 673.4 KB)

Ministère chargé des finances Pour vous aider à remplir le formulaire : La CFE est calculée différemment selon que l'entreprise dispose ou non d'un local (ou terrain) pour l'exercice de son activité. La CFE est calculée par rapport à la valeur locative des biens immobiliers soumis à la taxe foncière que l'entreprise a utilisés pour son activité professionnelle lors de l'avant-dernière année (année N-2). Un taux variable selon la commune (où l'entreprise a son principal établissement) est appliqué à la valeur locative pour déterminer le montant de la CFE.

Exemple Pour calculer la CFE due au titre de 2023, il faut prendre en compte le local commercial utilisé en 2021 pour les besoins de l'activité. En revanche, si la valeur locative du local est trop faible, l'entreprise doit payer une cotisation minimum. Dans ce cas, le montant de la CFE est déterminé en fonction du chiffre d'affaires réalisé sur une période de 12 mois (au cours de l'année N-2). Dans chaque tranche, le montant de CFE varie selon la commune dans laquelle l'entreprise est fiscalement établie. Autrement dit, à chiffre d'affaires égal, 2 entreprises situées dans 2 communes différentes ne paieront pas le même montant de CFE.

À noter Lorsqu'une entreprise dispose de plusieurs établissements, la CFE établie sur une base minimum est due au lieu de l'établissement principal. Il ne s'agit pas systématiquement du siège social. Chiffre d'affaires réalisé en N-2 CFE minimum due en 2023 (selon la commune) Entre 5 001 € et 10 000 € Entre 237 € et 565 € Entre 10 001 € et 32 600 € Entre 237 € et 1 130 € Entre 32 601 € et 100 000 € Entre 237 € et 2 374 € Entre 100 001 € et 250 000 € Entre 237 € et 3 957 € Entre 250 001 € et 500 000 € Entre 237 € et 5 652 € À partir de 500 001 € Entre 237 € et 7 349 €

À savoir l'entreprise est exonérée de cotisation minimum si son chiffre d'affaires annuel ne dépasse pas 5 000 €. Si l'entrepreneur ne dispose d'aucun local et exerce son activité à domicile (ou chez ses clients), celui-ci doit quand même payer une cotisation minimum. Dans ce cas, le montant de la CFE est déterminé en fonction du chiffre d'affaires réalisé sur une période de 12 mois (au cours de l'année N-2). Dans chaque tranche, le montant de CFE varie selon la commune dans laquelle l'entreprise est domiciliée. Autrement dit, à chiffre d'affaires égal, 2 entreprises situées dans 2 communes différentes ne paieront pas le même montant de CFE.

À noter Le lieu de domiciliation de l'entreprise peut correspondre au lieu d'habitation de l'entrepreneur individuel ou à un autre lieu en application d'un contrat de domiciliation commerciale. Chiffre d'affaires réalisé en N-2 CFE minimum due en 2023 (selon la commune) Entre 5 001 € et 10 000 € Entre 237 € et 565 € Entre 10 001 € et 32 600 € Entre 237 € et 1 130 € Entre 32 601 € et 100 000 € Entre 237 € et 2 374 € Entre 100 001 € et 250 000 € Entre 237 € et 3 957 € Entre 250 001 € et 500 000 € Entre 237 € et 5 652 € À partir de 500 001 € Entre 237 € et 7 349 €

À savoir l'entreprise est exonérée de cotisation minimum si son chiffre d'affaires annuel ne dépasse pas 5 000 €. Pour le calcul de la CFE, la valeur locative est réduite de :

À noter pour les entreprises saisonnières, la valeur locative globale des biens passibles de la taxe foncière est réduite en fonction de la période d'inactivité (restaurants, cafés, par exemple). De plus, l'entreprise redevable de la CFE bénéficie d'une réduction de sa base d'imposition (valeur locative ou chiffre d'affaires) dans les cas suivants :

À noter l'année suivant leur création, les nouvelles entreprises bénéficient d'une réduction de 50 % de leur base d'imposition. Au montant de la CFE ainsi calculé s'ajoute une taxe additionnelle à la CFE. Elle est fixée à 0,89 %du montant de la CFE et encaissée au profit de CCI France et des chambres de commerce et d'industrie de région. Certaines entreprises sont exonérées de cette taxe : De plus, l'entreprise doit payer des frais de gestion de la fiscalité locale équivalent à 1 % du montant de la CFE et de la taxe additionnelle.

À savoir Au final, le montant dont l'entreprise doit s'acquitter correspond au calcul suivant : CFE due + taxe additionnelle + frais de gestion.

Exemple Une entreprise est redevable de 5 500 € au titre de la CFE. La taxe additionnelle s'élève donc à 48,95 €. Les frais de gestion s'ajoutent, ils sont fixés à environ 55,50 € (c'est-à-dire 1 % de 5 500 + 48,95). Au total, l'entreprise doit s'acquitter d'un montant de 5 604,45 €. L'entreprise redevable de la CFE reçoit un avis d'imposition dématérialisé (et non par courrier) sur son compte fiscal en ligne. Cet avis d'imposition indique le montant de la CFE et le délai pour la régler. Les modalités de paiement varient selon le montant de CFE réglé l'année précédente par l'entreprise. Le montant de la CFE doit être réglé au plus tard le 15 décembre.

À savoir Lorsque la date limite de paiement ou de prélèvement de la CFE coïncide avec un samedi, un dimanche ou un jour férié, celle-ci est prorogée au 1 L'entreprise a le choix entre les modes de paiement suivants : L'entreprise doit verser un acompte égal à 50 % de la CFE versée l'année précédente. Le montant de l'acompte est indiqué sur un avis d'acompte dématérialisé, disponible sur le compte fiscal en ligne de l'entreprise. Il doit être réglé entre le 31 mai et le 15 juin. Le solde restant de la CFE doit être réglé au plus tard le 15 décembre.

À savoir Lorsque la date limite de paiement ou de prélèvement de la CFE coïncide avec un samedi, un dimanche ou un jour férié, celle-ci est prorogée au 1 L'entreprise a le choix entre les modes de paiement suivants : En cas de cession ou transmission de l'entreprise, le nouvel exploitant doit souscrire une déclaration 1447-C-SD (dite déclaration initiale) avant le 1er janvier de l'année suivant celle du changement. La déclaration est à adresser au service des impôts des entreprises (SIE).

Formulaire Cerfa n° 14187*10 Ministère chargé des finances Pour vous aider à remplir le formulaire :

Exemple En cas de changement d'exploitant en 2023, le redevable doit effectuer la déclaration 1447-C au plus tard le 31 décembre 2023 pour l'établissement de la CFE due en 2024. Si le changement a lieu en cours d'année, l'ancien exploitant reste redevable de la CFE pour l'année entière. Le nouvel exploitant n'est alors pas imposable. Les 2 années suivant l'année du changement, le nouvel exploitant est imposé à raison de la valeur locative des biens immobiliers dont il a disposé (pour l'exercice de son activité) au 31 décembre de sa première année d'activité.

À noter en cas de cessation d'activité en cours d'année, l'entreprise n'est pas redevable de la CFE pour les mois restant à courir.

La cotisation foncière des entreprises doit être réglée par les sociétés et par les entrepreneurs individuels (dont micro-entrepreneurs), y compris ceux exerçant leur activité à domicile ou chez leurs clients. Pour être redevable de la CFE, l'activité du contribuable doit remplir les conditions suivantes : Les sociétés et entrepreneurs individuels doivent payer la CFE quels que soient leur statut juridique, la nature de leur activité, leur régime d'imposition et leur nationalité. Les activités de location ou de sous-location d'immeubles nus sont concernées par la CFE lorsqu'elles génèrent un chiffre d'affaires ou des recettes brutes hors taxes d'au moins 100 000 €. En revanche, la CFE ne concerne pas les activités de location et de sous-location d'immeubles nus à usage d'habitation. La CFE ne concerne pas non plus la location meublée de certains logements qui font partie de la résidence principale du propriétaire. Les entreprises peuvent être exonérées du paiement de la CFE de plein droit (automatiquement) ou de manière facultative (sur demande, avec approbation de la collectivité).

À savoir Une entreprise est exonérée de CFE l'année de sa création (uniquement jusqu'au 31 décembre de l'année en cours). Ensuite, sa base d'imposition est réduite de moitié l'année suivante. Les organismes et les personnes suivants sont exonérés de CFE de manière automatique et permanente : Les exonérations facultatives sont soumises à l'approbation des collectivités bénéficiaires de la cotisation. Ces exonérations sont généralement temporaires. Elles doivent être demandées par les entreprises. Les entreprises bénéficiant de l'exonération facultative de CFE sont les suivantes : Pour bénéficier d'une exonération facultative de CFE dès sa première année de création, l'entreprise doit en faire la demande dans sa déclaration n°1447-C-SD (dite déclaration initiale) adressée au service des impôts des entreprises (SIE) dont elle dépend. L'entreprise doit en plus y joindre une déclaration 1465-SD lorsque l'exonération concerne les zones d'aide à finalité régionale, les zones d'aide à l'investissement des petites et moyennes entreprises et les zones de revitalisation rurale.

Formulaire Cerfa n° 14187*10 Ministère chargé des finances Pour vous aider à remplir le formulaire :

Formulaire Cerfa n° 10694 Pour les entreprises bénéficiant de l'exonération temporaire pour certaines opérations réalisées dans le cadre de l'aménagement du territoire. Ministère chargé des finances L'entreprise pourra aussi bénéficier d'une exonération de CFE si elle procède à l'extension d'un établissement. Cette exonération vaut pour 3 ans à partir de l'année qui suit celle de la création de l'établissement ou à partir de la 2ème année qui suit celle au cours de laquelle l'extension d'établissement est intervenue. Pour bénéficier de cette exonération, l'entreprise doit également effectuer une déclaration n°1447-M-SD à adresser au service des impôts dont relève l’établissement. Elle doit être faite avant le 1

Formulaire Cerfa n° 14031

Accéder au formulaire

(pdf - 673.4 KB)

Ministère chargé des finances Pour vous aider à remplir le formulaire : L'année de sa création, l'entreprise doit effectuer une déclaration 1447-C-SD (dite déclaration initiale) pour bénéficier d'une exonération totale de CFE. La déclaration est à adresser au service des impôts des entreprises avant le 31 décembre afin que les éléments d'imposition soient établis pour l'année suivante.

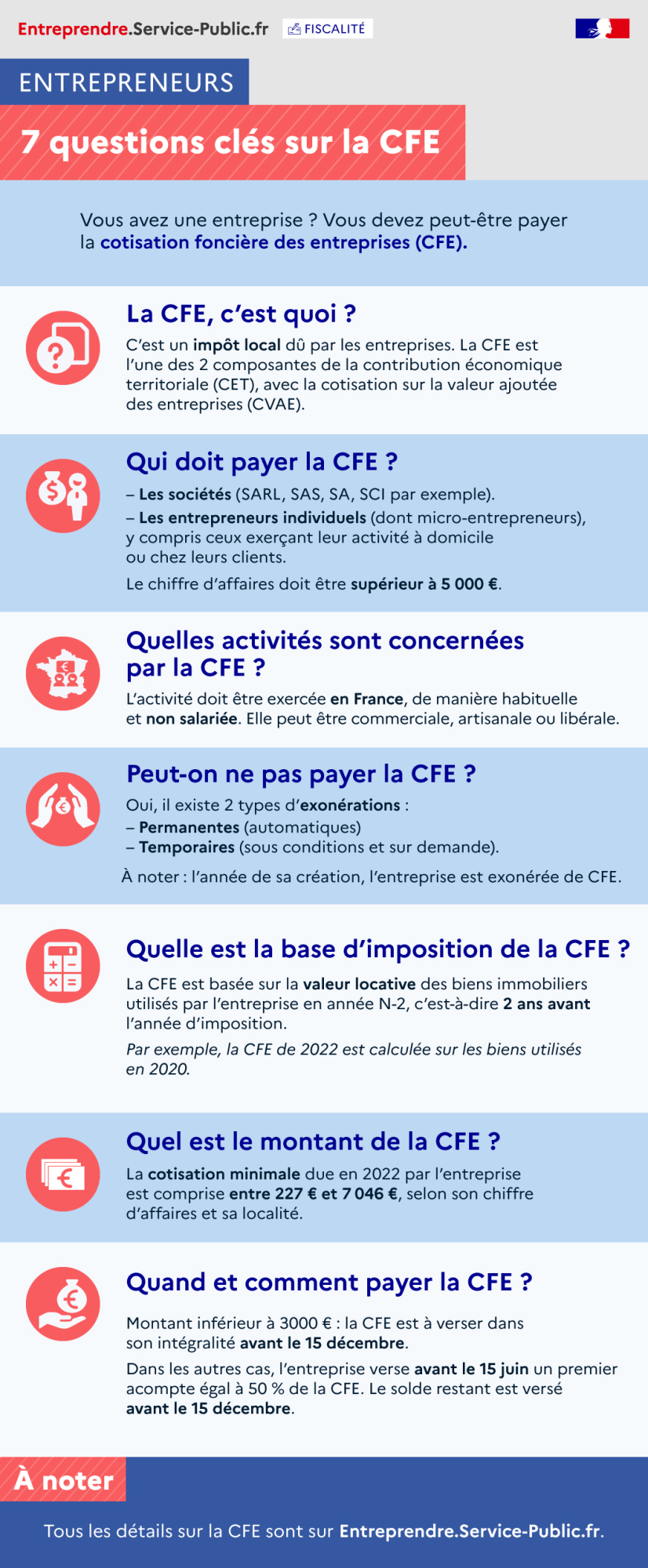

Formulaire Cerfa n° 14187*10 Ministère chargé des finances Pour vous aider à remplir le formulaire : La CFE, c'est quoi ? C'est un impôt local dû par les entreprises. La CFE est l'une des 2 composantes de la contribution économique territoriale (CET), avec la cotisation sur la valeur ajoutée des entreprises (CVAE). Qui doit payer la CFE ? - Les sociétés (SARL, SAS, SA, SCI par exemple). - Les entrepreneurs individuels (dont micro-entrepreneurs), y compris ceux exerçant leur activité à domicile ou chez leurs clients.Le chiffre d'affaires doit être supérieur à 5 000 €. Quelles activités sont concernées par la CFE ? L'activité doit être exercée en France, de manière habituelle et non salariée. Elle peut être commerciale, artisanale ou libérale. Peut-on ne pas payer la CFE ? Il existe 2 types d'exonérations : - Permanentes (automatiques) - Temporaires (sous conditions et sur demande) À noter : l'année de sa création, l'entreprise est exonérée de CFE. Quelle est la base d'imposition de la CFE ? La CFE est basée sur la valeur locative des biens immobiliers utilisés par l'entreprise en année N-2, c'est-à-dire 2 ans avant l'année d'imposition. Par exemple, la CFE de 2022 est calculée sur les biens utilisés en 2020. Quel est le montant de la CFE ? La cotisation minimale due en 2022 par l'entreprise est comprise entre 227 € et 7 046 €, selon son chiffre d'affaires et sa localité. Quand et comment payer la CFE ? Montant inférieur à 3 000 € : la CFE est à verser dans son intégralité avant le 15 décembre. Dans les autres cas, l'entreprise verse avant le 15 juin un premier acompte égal à 50 % de la CFE. Le solde restant est versé avant le 15 décembre.

Code général des impôts : articles 1447 à 1478

Base d'imposition, exonérations, réductions

Code général des impôts : articles 1498 à 1498 bis

Locaux professionnels et établissements industriels

Code général des impôts : article 1647 D

Cotisation minimum

Bofip : BOI-IF-CFE-20151202 sur la cotisation foncière des entreprises (CFE)

Déclaration initiale 1447-C-SD (CFE)

Formulaire

Déclaration modificative 1447-M-SD (CFE)

Formulaire

Déclaration modificative spécifique 1465-SD (CFE)

Formulaire

Un professionnel exerçant à son domicile ou chez des clients doit-il payer la CFE ?

Un micro-entrepreneur est-il soumis à la cotisation foncière des entreprises ?

Comment est calculée la valeur locative d'un local professionnel ?

Comment transmettre les déclarations fiscales professionnelles : EDI ou EFI ?

Allègements fiscaux dans les quartiers prioritaires de la ville (QPV)

Ressources humaines

Exonérations sur les bénéfices en zone franche urbaine-territoire entrepreneur (ZFU-TE)

Ressources humaines

Conditions pour l'exonération temporaire à la CFE

Direction générale des finances publiques

©

Direction de l'information légale et administrative

Cotisation foncière des entreprises (CFE)

Exonérations de plein droit

Exonérations facultatives

Déclaration modificative 1447-M-SD (CFE)

Déclaration modificative spécifique 1465-SD (CFE)

Où s’adresser ?

Déclaration modificative 1447-M-SD (CFE)

Déclaration modificative 1447-M-SD (CFE)

Où s’adresser ?

Calcul de la CFE

Réduction de la base d'imposition

Taxe additionnelle et frais de gestion

Déclaration initiale 1447-C-SD (CFE)

Où s’adresser ?

Exonérations de plein droit

Exonérations facultatives

Déclaration initiale 1447-C-SD (CFE)

Déclaration modificative spécifique 1465-SD (CFE)

Où s’adresser ?

Déclaration modificative 1447-M-SD (CFE)

Déclaration initiale 1447-C-SD (CFE)

Où s’adresser ?

Questions ? Réponses !

Et aussi

Pour en savoir plus

comarquage developpé par kienso.fr